Europos darnumo ataskaitų teikimo standartas ESRS

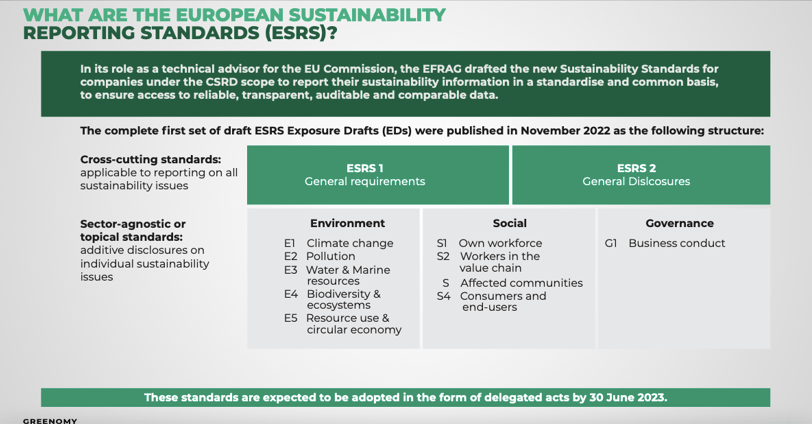

ESRS išsiskleidžia į dvi dalis: bendrieji reikalavimai ESRS1 ir atskleidimai ESRS2, ir į šais dvi dalis reikia nagrinėti per ESG ( aplinkosaugos, socialinės srities ir valdysenos) sritis.

1/26/20244 min read

Europos darnumo ataskaitų teikimo standartas (ESRS) yra Europos Sąjungos (ES) nustatytas standartas, kuris skatina įmones teikti informaciją apie savo veiklą ir jos poveikį aplinkai, socialinei sričiai bei valdymui. Šis standartas yra skirtas užtikrinti, kad įmonės būtų skaidrios ir atskaitingos dėl savo veiklos ir jos įtakos visuomenei bei aplinkai.

ESRS1 ir ESRS2 ESG rizikos yra susijusios su įmonių veiklos poveikiu aplinkai, visuomenei ir valdymui. Šios rizikos gali turėti neigiamos įtakos įmonės veiklai, reputacijai ir finansiniams rezultatams.

ESRS1 ESG rizikos

ESRS1 standartas reikalauja įmonių atskleisti informaciją apie savo veiklos poveikį aplinkai, visuomenei ir valdymui. Ši informacija gali būti naudojama siekiant įvertinti įmonės ESG rizikos.

ESRS1 ESG rizikos gali būti suskirstytos į šias kategorijas:

Aplinkos rizikos yra susijusios su įmonės poveikiu aplinkai, pavyzdžiui, klimato kaita, tarša ir išteklių naudojimas.

Socialinės rizikos yra susijusios su įmonės poveikiu visuomenei, pavyzdžiui, darbuotojų teisės, darbo sąlygos ir bendruomenės gerovė.

Valdymo rizikos yra susijusios su įmonės valdymo efektyvumu, pavyzdžiui, korupcija, skaidrumas ir atsakomybė.

ESRS2 ESG rizikos

ESRS2 standartas reikalauja įmonių atskleisti informaciją apie savo veiklos poveikį aplinkai, visuomenei ir valdymui, taip pat apie įmonės atsakymus į šias rizikas. Ši informacija gali būti naudojama siekiant įvertinti įmonės ESG riziką ir jos valdymo efektyvumą.

ESRS2 ESG rizikos gali būti suskirstytos į šias kategorijas:

Aplinkos rizikos yra susijusios su įmonės poveikiu aplinkai, pavyzdžiui, klimato kaita, tarša ir išteklių naudojimas.

Socialinės rizikos yra susijusios su įmonės poveikiu visuomenei, pavyzdžiui, darbuotojų teisės, darbo sąlygos ir bendruomenės gerovė.

Valdymo rizikos yra susijusios su įmonės valdymo efektyvumu, pavyzdžiui, korupcija, skaidrumas ir atsakomybė.

Bendrieji reikalavimai ESRS 1 apima įmonių ataskaitų teikimą apie jų veiklos poveikį aplinkai. Šios ataskaitos turi apimti informaciją apie įmonės veiklos poveikį klimato kaitai, išteklių naudojimui, vandens ir oro taršai, atliekoms ir kt. Taip pat, įmonės turi teikti informaciją apie savo veiklos įtaką biologinei įvairovei, gyventojų sveikatai, socialinei įtraukčiai ir kt. Bendrieji reikalavimai ESRS 1 taip pat numato, kad įmonės turi nurodyti, kokias priemones jos įgyvendina siekdamos sumažinti neigiamą savo veiklos poveikį aplinkai.

Bendrieji reikalavimai ESRS 2 yra skirti įmonių ataskaitų teikimui apie socialinį ir personalo valdymą. Šios ataskaitos turi apimti informaciją apie įmonės darbuotojų teises, darbo sąlygas, atlyginimus, įmonės socialinės atsakomybės programas ir kt. Be to, įmonės turi nurodyti, kokias priemones jos įgyvendina siekdamos užtikrinti socialinį teisingumą ir darbuotojų gerovę.

ESG (Environmental, Social, Governance) rizikos yra neigiamos pasekmės, kurios gali kilti įmonei dėl jos veiklos aplinkai, socialinei sričiai ar valdymui. Šios rizikos gali apimti tokias problemas kaip aplinkosaugos pažeidimai, socialinės nepakankamumo ar neteisingumo atvejai, silpnas valdymas ir kt. Norint pateikti informaciją apie ESG rizikas, įmonės gali naudoti įvairius žymėjimus arba standartus, kurie padeda nustatyti ir įvertinti šias rizikas. Pavyzdžiui, tam tikri žymėjimai gali rodyti, kad įmonė yra aplinkai draugiška, socialiai atsakinga arba turi geras valdymo praktikas. Europos darnumo ataskaitų teikimo standartas ESRS yra svarbus įrankis, kuris skatina įmones tapti skaidresnėmis ir atsakingesnėmis. Šis standartas padeda užtikrinti, kad įmonės teiktų tikslią ir išsamią informaciją apie savo veiklą bei jos poveikį aplinkai, socialinei sričiai ir valdymui. Taip pat, ESRS skatina įmones įgyvendinti priemones siekiant sumažinti neigiamą savo veiklos poveikį ir užtikrinti socialinį bei aplinkos tvarumą.

Kiekviena ESG rizika gali būti suskirstyta į keletą dalių, priklausomai nuo rizikos pobūdžio ir poveikio.

Aplinkos rizikos gali būti suskirstytos į šias dalis:

Klimato kaitos rizika - kyla dėl klimato kaitos sukeliamų pokyčių, tokių kaip temperatūros kilimas, ekstremalių oro reiškinių dažnėjimas ir kt.

Aplinkos taršos rizika - kyla dėl aplinkos taršos, kuri gali pakenkti žmonių sveikatai, gamtos ištekliams ir ekosistemoms.

Išteklių trūkumo rizika - kyla dėl išteklių, tokių kaip vanduo, energija ir žaliavos, trūkumo.

Socialinės rizikos gali būti suskirstytos į šias dalis:

Darbuotojų teisių rizika - kyla dėl darbuotojų teisių pažeidimų, tokių kaip darbo sąlygų pablogėjimas, nelyginė atlyginimo politika ir kt.

Žmogaus teisių rizika - kyla dėl žmogaus teisių pažeidimų, tokių kaip diskriminacija, darbo jėgos išnaudojimas ir kt.

Visuomenės spaudimo rizika - kyla dėl visuomenės spaudimo, kuris gali būti nukreiptas prieš įmonę dėl jos veiklos poveikio aplinkai, visuomenei ar kitiems aspektams.

Valdymo rizikos gali būti suskirstytos į šias dalis:

Skaidraus valdymo rizika - kyla dėl prastai veikiančios įmonės valdymo sistemos, kuri gali lemti korupciją, neskaidrumą ir kt.

Strategijos rizika - kyla dėl neteisingos ar neapgalvotos įmonės strategijos, kuri gali lemti nesėkmę.

Įgyvendinimo rizika - kyla dėl netinkamo įmonės strategijos ar sprendimų įgyvendinimo, kuris gali lemti nepageidaujamus rezultatus.

Žinoma, tai tik bendras ESG rizikų skirstymas. Konkrečių rizikų dalių skaičius ir pavadinimai gali skirtis priklausomai nuo įmonės veiklos pobūdžio, veiklos aplinkos ir kitų veiksnių.

Swedbank sukūrė labai gerą įrankį. Nuoroda čia

Kaip suprasti savo įmonės tvarumo rizikas ir prioritetus

Šis automatinis įrankis gali padėti įmonėms nustatyti, kurios tvarumo sritys yra svarbiausios jų veiklai. Įrankis remiasi tarptautiniu įmonių tvarumo standartu „SASB Materiality Map“ ir papildomomis ekspertų įžvalgomis.

Įrankis gali padėti įmonėms:

Identifikuoti didžiausias ESG rizikas, kurios gali turėti neigiamą poveikį įmonės finansiniams rezultatams ir vertei.

Suformuoti tvarumo strategiją, kuri atitiktų įmonės veiklos specifiką ir prioritetus.

Tačiau svarbu atsiminti, kad tvarumo rizikas sudaro ne tik ESG rizikos, bet ir kitos sritys, kuriose įmonė daro poveikį visuomenei ir aplinkai. Šias sritis gali padėti identifikuoti siunteresuotųjų šalių apklausa.

Kontaktai

Socialiniai tinklai

Telefonas: +370 698 77747

El. paštas : edita.tvarumolink@gmail.com

Įmonės rekvizitai

nuoroda į rekvizitus https://rekvizitai.vz.lt/imone/uab_luma_consulting/